從統計數據來看,僅在一級市場,熱水器產品8月份的零售量、零售額均較之7月份,出現了明顯下滑的態勢,分別為-7.54%和-9.32%。而與之形成鮮明對比的是,熱水器產品8月份在三、四級市場的銷售狀況表現良好,零售量分別環比增長了5.14%、11.12%。一方面當然是由于基數低且受電商影響較小,另一方面則是城鎮化建設的快速推進,進一步刺激了消費需求。

不過,和去年同期相比,整個熱水器市場依然呈現出略有上升的趨勢,零售量、零售額分別實現了2.02%和5.29%的同比增長。而伴隨著“金九銀十”傳統銷售旺季的到來,熱水器市場也將有所回暖。

品牌格局方面,雖然以海爾、美的、萬家樂、萬和、華帝等為代表的國產品牌的零售量占比高達64.65%,但在零售額方面,卻與以A.O.史密斯、惠而浦、阿里斯頓、林內、能率等為代表的外資品牌不相上下,占比僅為53.23%。主要體現于,外資品牌的熱水器產品均價要遠高出國產品牌的60%。并且在競爭激烈的一級市場,外資品牌的零售額占比超過了國產品牌,達53.35%。

其中,海爾、A.O.史密斯和美的依然牢牢占據著前三名,8月份這三大品牌在整個熱水器零售市場中占據了46.11%的銷量,零售額也占到了51.36%,尤其表現在電儲水式熱水器市場的優勢十分明顯。而一直以燃氣熱水器產品見長的萬家樂、萬和則分別位列第四、五位。另外,包括惠而浦、華帝、阿里斯頓、林內、能率在內的品牌表現也較為穩定,分列第六至十位。

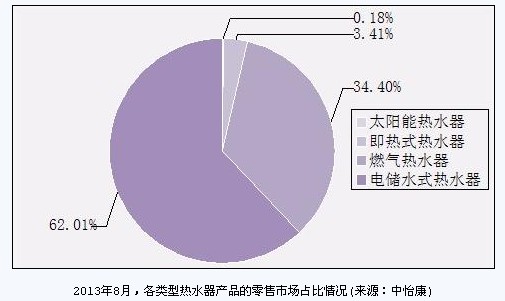

分產品類型看,電熱水器依舊是市場份額最高的產品,8月份零售數據中,儲水式電熱水器和即熱式電熱水器共占據了65.42%的銷量,兩者的零售總額也達到了58.46%。燃氣熱水器緊居其次,零售量、零售額的份額占比分別為34.4%、41.21%,且相較于6月份均有小幅的提升。而太陽能熱水器由于品牌和渠道均較為分散,且基本不出現在傳統的家電賣場,因此統計數據幾乎可以忽略不計。

消費者在購買熱水器產品時往往會以容積段和出水量段來作為基本的判斷標準。從8月份的統計數據來看,容積段在41-60L之間的電儲水式熱水器依然是市場的消費主流;而出水量段在10-13L的燃氣熱水器則更受消費者歡迎。

價格層面,消費者更傾向于接受1000元左右和2000元上下的熱水器產品。8月份零售數據顯示,800-1200元價格段的熱水器產品銷量占比為21.59%;而1600-2600元之間的熱水器銷量占比達39.11%。另外值得一提的是,在8月份排名前十的熱水器暢銷產品中,全部為電儲式熱水器,除去兩款升數較小的小廚寶之外,以50L、60L居多,平均價格為1247元,且有六款均出自于海爾