PART2、TOP100排行榜解讀

今年以來,為提振實體經濟,樓市刺激政策持續加碼,市場銷售也較去年同期有明顯改善。前三季度房企業績基本符合預期,多數房企完成年度目標并無太大壓力。總體來看,今年銷售表現出色的房企大部分借助了熱點城市市場的火爆之力,或是產品定位符合當前市場需求。

我們預計,四季度房企還將加大推盤量,對銷售目標發起最后一輪沖刺。鑒于今年房企都對利潤指標加大了考核力度,大規模以價換量的情況不會出現。房企將根據自身情況,結合當下趨勢拓展思路,更積極地進行營銷創新,以獲得業績和利潤的“雙贏”。

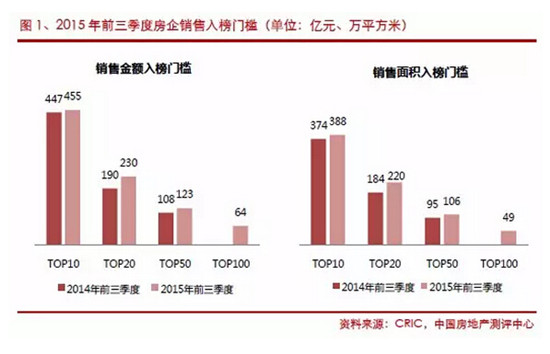

1、銷售金額和面積門檻再度上升

2015年前三季度上榜房企的銷售金額門檻和面積門檻均延續了上升趨勢。

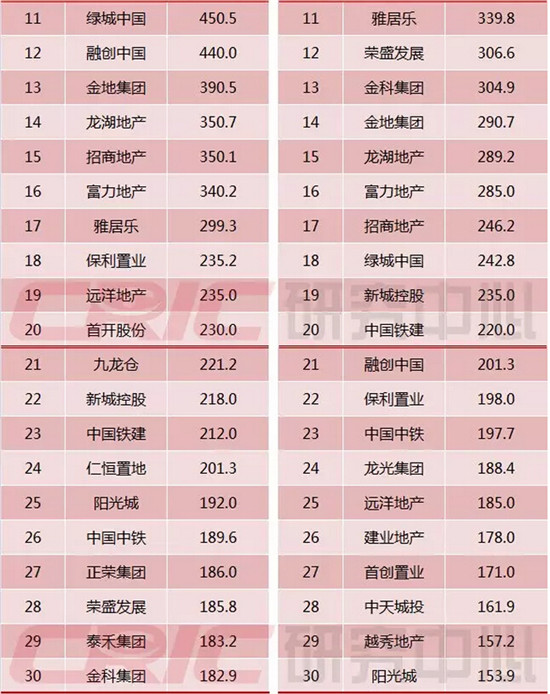

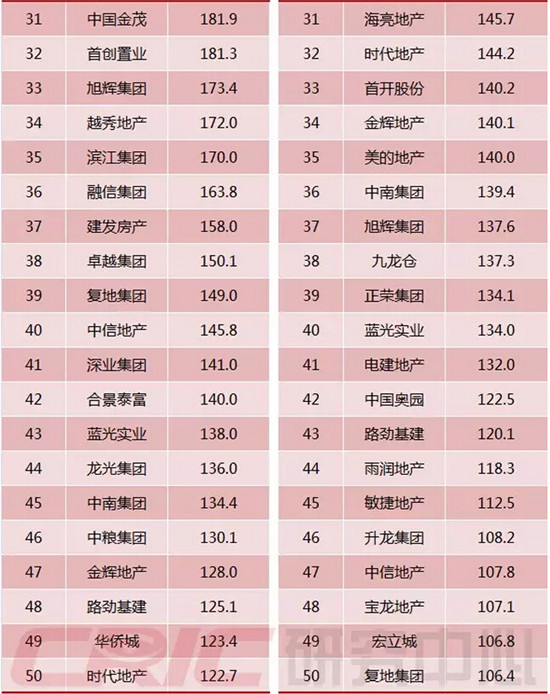

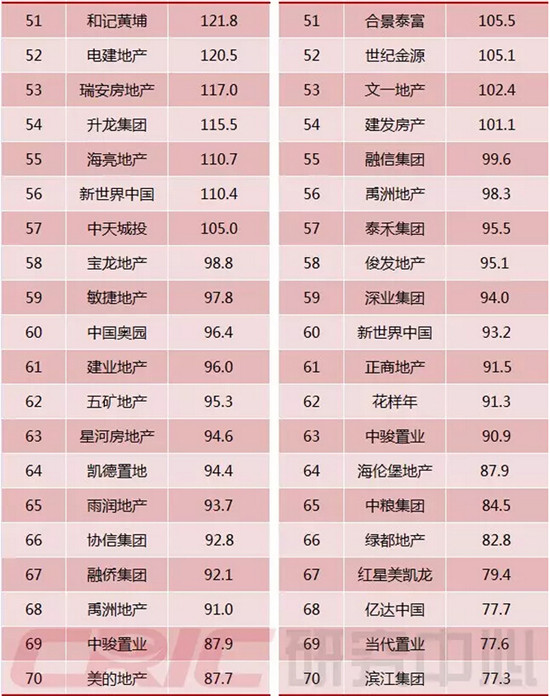

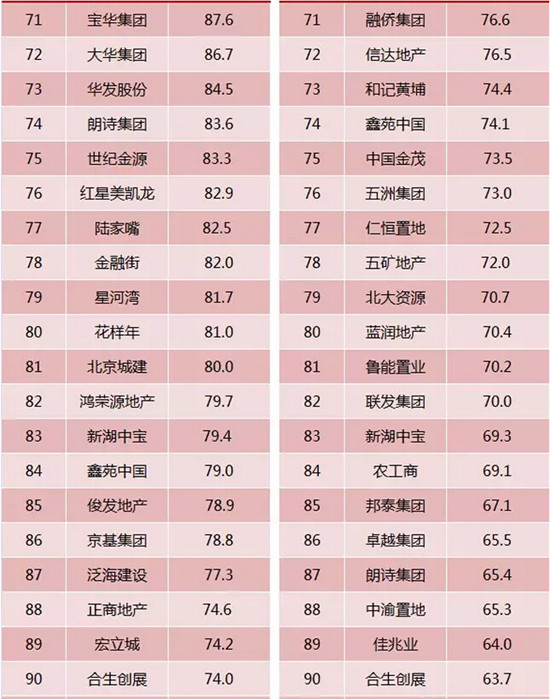

從金額門檻來看,今年前三季度TOP10房企入榜門檻為455億元,較去年同期增加8億元;TOP20房企金額門檻230億元,同比增長21%;TOP50房企金額門檻則達到123億元,同比增長14%;TOP100房企的入榜門檻為64億元。

從面積門檻來看,TOP10房企入榜門檻從去年同期的374萬平方米上升至388萬平方米,增加了14萬平方米;TOP20房企為220萬平方米,同比增長20%;TOP50房企同比增長12%至106萬平方米;TOP100房企入榜門檻達到49萬平方米。

2、金額集中度首次下降,面積集中度升速放緩

前三季度榜單中,房企的銷售金額集中度首次出現了同比下降的情況,面積集中度則略有上升。同時,TOP100房企金額集中度達39.47%。

金額方面,不同排名段房企的集中度較2014年前三季度均有所下降。TOP10房企為17.33%,同比下降0.06個百分點;TOP20房企集中度為23.18%,同比下降0.12個百分點;TOP50房企則從32.04%下降至31.87%,減少了0.17個百分點。

面積方面,TOP10、TOP20、TOP50房企的集中度增幅均放緩。TOP10、TOP20及 TOP50房企同比分別增加1.02個百分點、1.17個百分點及1.09個百分點,明顯低于2014年前三季度的增幅。

3、多數房企業績完成無虞,中海龍光調高目標

受假期和市場影響,今年一季度房企銷售情況并不樂觀。5月開始,房企銷售情況明顯好轉,并對半年銷售業績發起了沖刺。到三季度末,20家典型房企的平均銷售目標完成率為64.54%,恒大、華潤等房企銷售目標完成率已超80%,四季度相對輕松;但也有部分房企目標完成情況較差,在四季度將面臨一定壓力,“拼到最后一天”的情況相信在年末依舊會上演。

可以看到,第一梯隊中,恒大的銷售目標完成率和去年一樣保持領先態勢;央企保利、中海的銷售表現明顯較去年更為強勁,前三季度的目標完成情況均比較理想;受益于一線城市中高端市場的火爆,中海在提高了全年銷售目標的情況下完成率依然達到68%。

第二梯隊中,華潤和綠城銷售目標完成情況更為突出。華潤去年的銷售業績一般,今年在銷售方面表現更為進取,期望能“打個翻身仗”;綠城則受益于中交入股,執行力有所提高,銷售也受到了積極影響。

第三梯隊中,時代、龍光等房企前三季度表現均十分穩定,完成全年銷售目標可期。今年深圳樓市行情火熱,深圳布局較多的房企龍光銷售表現出色,全年目標從145億元上調至180億元后,前三季度銷售目標完成率仍達76%。

4、前三季度業績小幅增長,部分房企三季度環比上升

2015年前三季度,上榜房企整體銷售業績和去年同期相比有15%左右的增長。具體來看,TOP10、TOP20和TOP50企業的業績同比增長率分別達到了14.91%、14.72%和14.71%。

和二季度相比,三季度房企的銷售金額出現了不同程度的下滑,其中TOP10企業的下降幅度最大,為12.29%,TOP20環比下跌6.51%,TOP50環比減少了4.19%。業績的下滑主要是因為季節性因素所致:7、8月份,大多房企在經過半年的業績沖刺后,在推案、營銷等方面沒有太大動作。

盡管如此,仍然有企業在三季度表現出色。在TOP100企業中,有35家企業的銷售金額環比出現了增長,其中表現最好的為濱江集團,單季度的銷售金額為108億元,環比漲幅高達140.4%。此外,三季度中天城投和首開股份的銷售業績也實現了環比翻番。

5、標桿房企不愁賣,一二線城市改善型項目最熱銷

前三季度各房企銷售情況參差不齊,但總體來看,銷售情況優秀的企業有以下幾個特點:

第一,龍頭房企項目易熱銷,業績同比均保持穩定增長,比如恒大地產同比上升33.0%、華潤置地同比增長40.8%等。標桿房企的項目數量多,品牌效應強,因此受到市場及季節因素的影響較小。在三季度,大型房企項目熱銷的情況比比皆是,如北京華潤橡樹瀾灣7月18日開盤勁銷9億,廈門保利叁仟棟8月29日開盤銷售超8億,莆田恒大御景半島9月26日首開熱銷13億。

第二,布局重心在一線及重點二線城市的房企銷售業績較好,尤其是位于長三角的項目,三季度表現優異,上海、杭州、南京頻頻出現開盤即售罄的情況。例如濱江的華家池公寓和武林壹號三季度的銷售額分別為13.88億和12.59億,位于杭州項目銷售金額榜單的前列;南京的仁恒江灣城三個月累計銷售26.34億元,正榮潤錦城累計銷售15.73億元,銷售情況均比企業分布于其他地區的項目優異。

第三,以改善型產品為主的房企業績增長明顯,改善型產品延續了二季度的熱度,依舊深受市場青睞,像綠城中國、首開股份這些注重產品品質的房企,銷售業績都出現了大幅度的提升。首開股份在第三季度實現銷售額130億元,環比上升108%,而綠城已連續兩個季度保持30%以上的增長速度,單季度銷售額達195.5億元。

6、區域型房企受益于市場,口碑效應促進成交

三季度涌現出一些“黑馬”房企,部分排名較半年度大幅提高,還有不少“新面孔”上榜。細分來看,此類房企多為區域深耕型,借助當地市場熱度及自身口碑實現業績“爆發”,排名迅速上升。

今年前三季度濱江集團銷售金額170.0億元,排名從60位上升至35位,進步較大;銷售面積77.3萬平方米,重回面積榜TOP100,位居70位。濱江集團的項目主要位于杭州主城區,是典型的區域型房企,以改善型和豪宅項目為多,當地品牌認可度高。加上二季度以來杭州樓市回暖明顯,濱江集團的重點項目銷售情況突出,如武林壹號始終占據當地銷冠位置,濱江華家池開盤熱銷7億元,東方海岸開盤三小時去化九成、7月共簽約500套等。

仁恒置地今年前三季度銷售金額201.3億元,去年未入TOP50,今年則躥升至24位。仁恒在上海、南京等城市擁有多個中高端項目。今年利好政策頻頻出臺,為一線及重點二線城市和中高端定位的項目均帶來較大利好,仁恒位于上海的東郊花園、森蘭雅苑以及位于南京的江灣城四期、綠洲新島等項目相繼熱銷。

鴻榮源房地產首次進入TOP100,其前三季度銷售金額79.7億元,排名82位。鴻榮源扎根深圳,項目不多但體量較大,尤其是位于前海中心的壹方中心。受益于深圳樓市火爆及自貿區政策利好, 壹方中心玖譽6月開盤熱銷,三季度也延續了火爆態勢,單季成交金額達53億元。

7、展望:加大推盤沖刺全年業績,銷售壓力驅動營銷創新

從銷售目標完成情況來看,部分房企上半年表現不佳,全年要達標有一定壓力。不過,隨著房地產行業政策放松的預期進一步加強以及傳統旺季的到來,房企必然借勢加大推貨量,并通過創新營銷手段促進去化加快,對全年銷售目標發起沖刺。

在推貨量方面,根據中期業績發布會房企公布的下半年的推盤計劃,可看出新推貨值明顯高于上半年。由于7、8月為銷售淡季,因此大部分房企的推盤時間都將集中在9-12月,企業將根據業績完成情況適當調整推盤計劃。

像恒大、龍光等銷售表現出色的房企,最后三月相對輕松,推盤節奏可能會放緩。恒大今年銷售情況十分“亮眼”,連續打破單月銷售紀錄,即便下半年推貨量相對其整體規模來說并不大,完成全年目標也已無懸念,并能將更多的精力放在存量的去化上。龍光的銷售業績爆發受益于深圳市場,由于目標完成情況較好,也將放緩推盤節奏。

像碧桂園、招商等銷售表現不夠理想的房企推盤將更為積極,營銷條線也將面臨較大壓力。如碧桂園由于上半年推出的主要為小盤項目,前三季度僅完成了銷售目標的60%,接下來新推項目的銷售任務將被細化分攤到每個負責人,若無法完成將會有一定的懲罰措施。招商下半年新推500億貨值,四季度隨著與母公司整合的初步完成,將能花更多的精力在銷售去化上。

在營銷手段方面,今年房企紛紛表示將重點追求利潤增長,因此,除了部分急需銷售回款償還債務的房企,其余房企大幅降價換量的意愿不強。房企將結合金融、互聯網等新趨勢,針對自身情況推出創新營銷手段。

如綠地推出了金融產品“置業寶”,即購房者在按照正常的流程買房后,在5-20年內能獲得返還房款的20-100%,一次性發放,時間越長返還的比例越高。綠地將這一金融創新產品用于旅游地產和商鋪等非剛需物業上,加強其投資屬性,減輕了購房者對物業閑置、貶值等的擔憂,對銷售起到了有力支撐,預計將逐步在合適的項目中推廣。越秀則推出了“認籌寶“和”眾籌寶“,同樣有促進購房者簽約意愿的作用。